アニメや特撮の資料を保存するためには、その保存保管場所がずっと必要です。家賃や温湿度管理のための光熱費、管理のための人件費等の費用負担が伴い、その費用は恒久的にかかり続けます。また、破損した資料を修復したり、適切に保管するための資材を調達したりする費用も定期的に必要です。資料を保存し続ける限りこれらの費用は発生し続けます。

また、ATACは、展示、講演会、ワークショップ、上映会などを通じて、保存する資料の利活用を営利目的ではない適切な方法で行っていきます。これらを関連企業、美術館・博物館、教育機関などの団体はもちろん、個人で活用されているクリエーター、研究家、収集家の方々とも円滑に、連携を進めます。

しかし、こうした活動の継続には、一団体の力だけでは限界があります。そこで、アニメや特撮を愛するみなさまに、ATACへのご支援をお願いする次第です。

二種類の「寄付サポーター」と三種類の「賛助会員」がございます。「賛助会員規程」もご一読の上、ご都合のよい方法をお選びいただければ幸いです。

お預かりした寄付金や会費は、前述した資料の保存保管、管理修復のための費用を含め、アニメと特撮の文化を後世に遺すというATACの本来の活動資金として活用させていただきます。

何卒ご協力いただけますよう、お願いいたします。

|

|||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

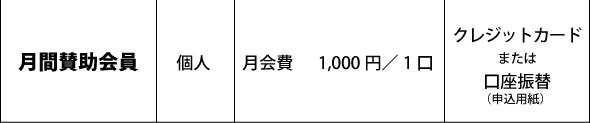

| 月間賛助会員 |

|---|

| 対象 個人 |

| 金額 月会費 1,000円/1口 |

| 支払い方法 クレジットカードまたは口座振替(申込用紙) |

| 規程 あり |

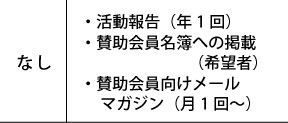

| 議決権 なし |

| ご寄付いただいた方には ・活動報告(年1回) ・賛助会員名簿への掲載(希望者) ・賛助会員向けメールマガジン(月1回〜) |

| 年間賛助会員 |

|---|

| 対象 個人 |

| 金額 年会費 10,000円/1口 |

| 支払い方法 クレジットカードまたは口座振替(申込用紙) |

| 規程 あり |

| 議決権 なし |

| 特典 ・活動報告(年1回) ・賛助会員名簿への掲載(希望者のみ) ・賛助会員向けメールマガジン(月1回〜) |

| 法人賛助会員 |

|---|

| 対象 法人 |

| 金額 年会費100,000円/1口 |

| 支払い方法 口座振替(申込用紙)または請求書払い |

| 規程 あり |

| 議決権 なし |

| ご寄付いただいた方には ・活動報告(年1回) ・賛助会員名簿への掲載 ・賛助会員向けメールマガジン(月1回〜) |

支援の方法で比較する

対象

| 今回のみ・寄付サポーター 個人または法人 |

| 毎月継続・寄付サポーター 個人または法人 |

| 月間賛助会員 個人 |

| 年間賛助会員 個人 |

| 法人賛助会員 法人 |

金額

| 今回のみ・寄付サポーター 1回 1,000円/1口以上 いくらでも自由に設定 |

| 毎月継続・寄付サポーター 1事業年度3,000円以上 (毎月の設定は1,000円/2,000円/3,000円/ 5,000円/10,000円から選択) |

| 月間賛助会員 月会費 1,000円/1口 |

| 年間賛助会員 年会費 10,000円/1口 |

| 法人賛助会員 年会費 100,000円/1口 |

支払い方法

| 今回のみ・寄付サポーター 銀行振込またはクレジットカード |

| 毎月継続・寄付サポーター クレジットカード |

| 月間賛助会員 クレジットカードまたは口座振替(申込用紙) |

| 年間賛助会員 クレジットカードまたは口座振替(申込用紙) |

| 法人賛助会員 口座振替(申込用紙)または請求書払い |

規程

| 今回のみ・寄付サポーター なし |

| 毎月継続・寄付サポーター なし |

| 月間賛助会員 あり |

| 年間賛助会員 あり |

| 法人賛助会員 あり |

議決権

| 今回のみ・寄付サポーター なし |

| 毎月継続・寄付サポーター なし |

| 月間賛助会員 なし |

| 年間賛助会員 なし |

| 法人賛助会員 なし |

ご寄付いただいた方には

今回のみ・寄付サポーター

|

毎月継続・寄付サポーター

|

月間賛助会員

|

年間賛助会員

|

法人賛助会員

|

ATACは東京都より認定を受けた「認定NPO法人」です

認定NPO法人とは

個人が認定NPO法人に寄付をした場合、寄付金控除を受けられます。

法人が認定NPO法人に寄付をした場合、損金算入限度額の枠が拡大されます。

相続人が認定NPO法人に寄付をした場合、寄付をした相続財産が非課税になります。

認定NPO法人自身が、法人税法上の収益事業を行った場合、法人税の軽減措置を利用できます。

寄付に伴う税金の控除についてはこちらをご覧ください。

ご協力のほど、どうぞよろしくお願いいたします。